跟着纯财政投资的省略,各大集团公司旗下的家产投资基金成为化妆品规模的投资主角。国际美妆巨头们纷纷加大投资力度,组织新品牌、新时间,抢占新市集。

2024年国际美妆市集的投融资情状终于体现出哪些新趋向?哪些赛道最受资金青睐?对中国的创业者有哪些开采?

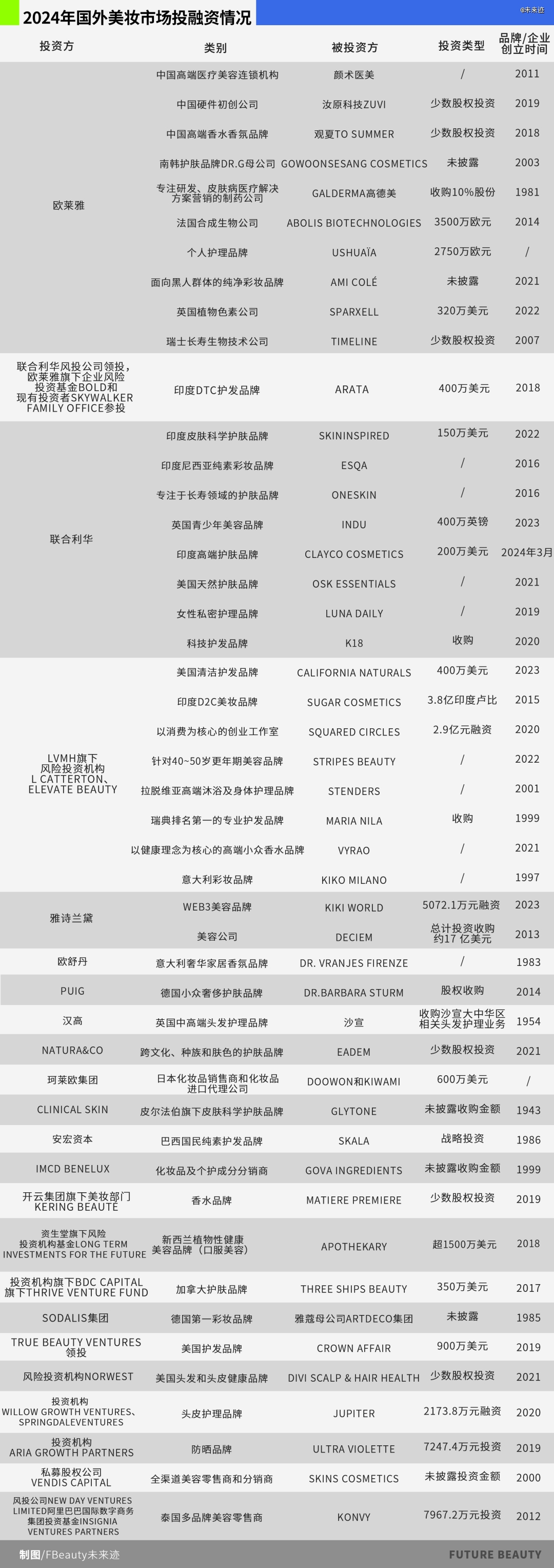

据《FBeauty他日迹》不统一概计,2024年国际美妆集团旗下的风谋利构起码实行了47起投资活动,投资对象既有下游零售企业,也有上游时间公司。但总的来看,品牌端的投资笔数最多,蕴涵美容护肤、彩妆香水、身体看护正在内的获投品牌共有31个。个中又以皮肤学级护肤品和效用护肤品品牌为主。

昨年腊尾,欧莱雅告示收购韩国美容企业Gowoonsesang Cosmetic,旗下具有由皮肤科医师安筑荣(Gun Young Ahn)博士于2003年创立的韩国护肤品牌Dr.G。这也是欧莱雅继2018年收购3CE后,第二次收购韩国美容品牌。

笼络利华收购了5个护肤品牌,网罗皮肤科学护肤品牌SkinInspired、一心于长命规模的护肤品牌OneSkin、英国青少年美容品牌Indu、高端护肤品牌ClayCo Cosmetics,以及美国自然护肤品牌Osk Essentials。别的,LVMH正在昨年*的一笔护肤品牌的投资,投给了由英国女艺人创立的更年期美容品牌Stripes Beauty。

雅诗兰黛集团也正在昨年完工对The Ordinary母公司DECIEM的全部收购。从2017岁首度投资到2024年正式完工收购,其间合计投资金额约为17亿美元。

个护赛道无疑是2024年“最热点”的投资宗旨。共有9个品牌被私募基金和国际美妆集团投资或收购。欧莱雅、笼络利华、LVMH集团、汉高集团等纷纷组织身体看护和头皮看护洗护市集。

除了热度正酣的洗护发,更为细分的身体看护需求也正在被珍视。笼络利华投资的Luna Daily即是定位为“勉力于均衡皮肤微生物群“的品牌,除供应向例女性看护产物表,还特意针对受孕、产后以及更年期女性等细分群体推出相对应的看护产物,并服从平凡肌肤、敏锐肌肤和干燥肌肤实行区别。

正在过去的一年中,欧莱雅集团旗下危害投资机构共实行了起码11笔投资,且投资类型极广,涵盖医美大强壮、彩妆香水、局部看护、护肤、上游原料等多个规模。

值得一提的是,仅爆发正在中国市集的投资就有3笔——2024年岁首对中国高端香水品牌观夏To Summer、中国硬件始创公司汝原科技Zuvi实行少数股权投资,岁晚又对中国高端医疗美容连锁机构「颜术医美」实行了投资。个中,欧莱雅集团与汝原科技(Zuvi)互帮斥地的产物——新一代专业级吹风机AirLight Pro,已动作欧莱雅PRO旗下的一款产物正在美国和欧洲等市集发售。

据《FBeauty他日迹》不统一概计,2024年笼络利华旗下危害投资机构共实行了起码9笔投融资。个中落正在印度地域的品牌投资有3笔,网罗印度DTC护发品牌Arata、印度皮肤科学护肤品牌SkinInspired、印度高端护肤品牌ClayCo Cosmetics。这三笔投资金额均胜过万万元公民币领域。

2025年伊始,笼络利华再一次对印度品牌着手——据表媒报道,笼络利华正正在洽讲收购印度DTC美妆品牌Minimalist。据分析,Minimalist正在2024年的营收已贴近3亿元公民币。

对付印度市集,笼络利华首席履行官Hein Schumacher曾正在2024年11月的投资者运动中公然透露,“印度是笼络利华仅次于美国的第二大市集,持久远景可期”,公司企图正在印度加猛进入。

正在共计47个获投资的品牌和企业中,兴办时期正在2018年及自此的有23个。也即是说简直一半的品牌和公司都是兴办不到7年的新锐。个中笼络利华正在昨年10月投资的印度高端护肤品牌ClayCo Cosmetics,创立于2024年3月,兴办时期以至还不到1年。

比如,雅诗兰黛旗下危害投资机构New Incubation Ventures(NIV)正在2021岁首度亮相时,就声明方向于投资“拥有前瞻性的创始人互帮,创筑、资帮和支撑环球*的新兴美妆品牌。”

《FBeauty他日迹》呈现,而今海表市集最为热点的新品牌简直都餍足这几个前提——社媒爆火、名士美妆、对需求实行*细分,幼暗语进入市集。

服从“兴办时期正在2018年及自此,得回过投资机构/美妆大厂投资,单平台销量TOP1品牌/体量正在8000万美元(5.8亿元公民币)”这几个前提,《FBeauty他日迹》筛选出了目前海表市集最受眷注的十大美妆品牌。

表率如欧美女明星赛琳娜·戈麦斯(Selena Gomez)正在2020年创立的美妆品牌Rare Beauty,兴办第二年贩卖额就冲破了5亿美元,成为“Z世代*的美国彩妆品牌之一”。别的,2024年6月得回LVMH旗下危害投资机构L Catterton投资的Stripes Beauty同样是“名士美妆”,其创始人是英国女艺人娜奥米·沃茨(Naomi Watts)。

产物定位于14-24岁女性消费者群体的Bubble Skincare,就借帮TikTok这一海表社交媒体达成了暴涨。目前,Bubble正在TikTok上具有胜过200万粉丝,市集商讨平台Spate的数据显示,2024年其品牌征采量增加了快要600%。另据媒体公然报道,Bubble Skincare正在2023年的贩卖额曾经抵达了3000万美金,还被福布斯评为“2023年起色最疾的品牌”。

另表,从这些品牌的方向消费人群和定位来看,对需求实行*细分,以一个很幼的市集动作切入口,然后放大品牌效应,也是新锐品牌常见的发展体例。

比方以餍足消费者疾捷化妆需求的“极简美妆”美妆品牌Merit,其明星产物“5分钟化妆”套装通过简短的视频实质急忙走红,成为社媒TikTok上的爆款。更年期美妆品牌Stripes Beauty同样如斯。

《FBeauty他日迹》以为,国际资金对新锐品牌的这些投资偏好对中国新锐美妆创业者来说,拥有很强的模仿意思:

正在目前的中国市集,每年有差不多1万个新锐品牌被减少出局,但同样有1万多个新品牌出生。大无数新锐品牌曾经很难正在“科学散播”上卷过大品牌,也很难正在“投流”上卷过白牌。

第二,和大IP绑定,治理流量入口题目。正在流量本钱日益飞腾的情状下,创业型品牌*能和明星、大IP、大网红等实行绑定,以拿到更低本钱的流量。

第三,做好“专业”定位。即使新锐品牌很难和成熟品牌全体卷“科学散播”,但只消做好时间定位,聚焦于某一细分市集做出专业感,仍旧可能创造很深的心智壁垒。

将眼光聚焦上游投资,与国内美妆投融资市集雷同,2024年国际资金市集对上游原料、革新时间公司的投资也正在减少。归纳来看体现以下两个趋向:

昨年8月,欧莱雅告示收购丝塔芙母公司高德美集团(Galderma Group)10%的股份。两边将整合高德美正在皮肤科治理计划规模的深重底细,与欧莱雅正在皮肤生物学、诊断器械及评估时间方面的特长,协同聚焦互补性研发项目,直接胀舞皮肤科规模的革新与起色。

据公然材料,高德美是环球打针美容市集的佼佼者,营业掩盖打针美学、通常护肤及皮肤调治三大板块。旗下品牌除了尽人皆知的日用护肤品牌丝塔芙,尚有打针美学品牌瑞蓝、吉适、Azzalure等,皮肤调治品牌Soolantra、Epiduo、达芙文等。

到12月,欧莱雅皮肤科学美容行状部又投资了中国医疗美容连锁机构“颜术医美”。欧莱雅透露此番投资意正在让旗下品牌修丽可“也许得回前瞻性的‘整全护肤’试验试验场”,以胀舞皮肤强壮需求与专业医美办事的精准协调。

2024年3月,欧莱雅集团旗下品牌修丽可推出品牌*三类医疗器材产物——“铂研”胶原针;7月,曼秀雷敦推出*医用修复贴系列;11月,雅诗兰黛集团旗下品牌Clinique倩碧揭晓品牌*二类医疗器材新品;而中国本土企业中,2024年5月,上海家化旗下品牌玉泽首推两款“械字号”新品;9月,华熙生物旗下品牌夸迪,一语气推出了三个医疗器材新品系列;薇诺娜、可复美、丸美、敷尔佳等中国品牌也早有二类医疗器材组织。

由此可见,正在效用护肤的竞坚连接升级的大布景下,通过“妆械合一”寻求新的皮肤护贯通决计划曾经是大局所趋。

2024年,欧莱雅、LVMH、笼络利华、资生堂都投资了闭于“长命”、“强壮”等规模的时间公司。

欧莱雅集团职掌商讨、革新和时间的副首席履行官Barbara Lavernos透露,“长命是指更强壮地糊口更长时期......长命为美容填补了一个新的维度,核心正在于预测、改进以至逆转咱们皮肤、头皮和头发的老化。咱们对 Timeline 的投资令人兴奋,它有也许将长命的要害记号模仿到皮肤强壮和美容上。”

欧莱雅北亚及中国研发和革新中央副总裁马斯明正在不久前担当《FBeauty他日迹》专访讲到新一年的趋向预判时,将整合长命科学比喻为美妆行业的新“不老泉”。“跟着强壮、科学和时间的冲破,人们变得越发长命,也为美妆行业带来了革命性的机缘。从打倒性的新型活性因素到尖端兴办,企业要治服这一全新规模,就必需投资医学专业常识,胀舞科学革新”。

同样的,笼络利华也对准了长命规模,投资了勉力于皮肤强壮与长命的生物时间品牌One Skin。品牌官网显示,One Skin已研造出一种也许逆转皮肤生物年纪的因素“OS-01”(注:OS-01是一种多肽)。

值得留神的是,无论是Timeline如故One Skin,其底层时间都属于生物时间规模。可能视为资金对前沿和前锋新科技的追捧。

但资金也并不是一股脑地正在追逐前沿时间,资生堂旗下危害投资基金昨年11月就投资了自然强壮美容品牌Apothekary。公然材料显示,该品牌深耕印度阿育吠陀、中医和日本汉方医学等守旧东方疗法,一心于复兴糊口均衡,为压力、留神力和免疫力等常见题目创造草药疗法以及定造的强壮秩序。

一方面,化妆操行业的宽度和深度正正在连接拓展,美和强壮的相干愈发深重,让通盘美妆家产越来越向着“日用美容调理品+医美+功效性食物”的大颜值家产圈扩张。

另一方面,从时间端到品牌端,化妆品市集正越分越细。这导致从时间端看,针对细分规模的科研也越做越深;从造品端看,则体现越来越多元化的趋向。大品牌的大而全和幼品牌的幼而精正正在造成某种新的生态均衡。

最终,“前沿”和“守旧”,“科技”和“疗愈”正正在像硬币的两面,正在化妆品市集互相恶马恶人骑。这给通盘创业者们供应了一个全新的视角,当正在正面沙场的比赛日趋激烈的工夫,不如往反宗旨看一看,也许又是一条阳闭大道。

【本文由投资界互帮伙伴他日迹授权揭晓,本平台仅供应音信存储办事。】如有任何疑难,请接洽(投资界统治。